界面新闻记者 |

借助人工智能产业爆发的东风,“国产服务器一哥”、算力龙头浪潮信息(000977.SZ)今年上半年业绩大增,半年度超420亿元的营收创下公司历史新高。

而与之相反的是,作为全球市占率第二的服务器厂商,浪潮信息的毛利率却进一步下滑,创下历史新低。

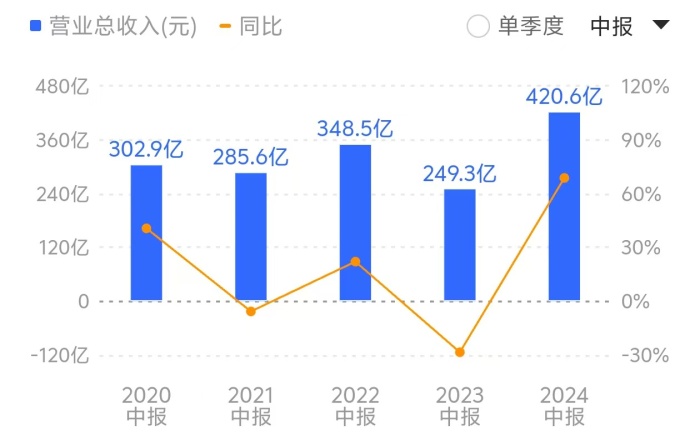

8月23日晚间,浪潮信息披露半年报显示,公司上半年实现营业收入420.64亿元,同比增长68.71%;实现归母净利润5.97亿元,同比增长90.56%。

值得一提的是,今年上半年高达420.64亿元的营收超过2022年的348.5亿元,创下浪潮信息自成立以来的半年度营收新高。分季度来看,二季度单季244.6亿元的营收亦创下公司单季营收的新高,环比一季度增长38.90%。

对于营收大幅增长,浪潮信息表示,“主要系客户需求增加,服务器销售增长所致”。

公开资料显示,浪潮信息是全球领先的IT基础架构产品、方案及服务提供商,业务覆盖计算、存储、网络三大关键领域,拥有8个研发中心、14个生产基地、50个业务分支机构,服务器出货量全球第二,存储装机容量全球第三,人工智能服务器销售额全球第一。截至今年上半年,实控人山东省国资委持股比例为10.97%。

得益于近年来AI产业的爆发,支撑算法运行和数据处理的算力需求不断增加。

高德纳咨询公司(Gartner)发布的《2024年第一季度全球服务器市场报告》显示,今年一季度全球服务器市场销售额保持增长,销售额407.5亿美元,同比增长59.9%,出货量282.0万台,同比增长5.9%。

其中,浪潮信息蝉联全球前二,中国第一,服务器出货量全球市场占比11.3%,同比增长50.4%,TOP5厂商中增速第一。

有市场调研机构预测,2024年AI服务器产值将达到1870亿美元,成长率达69%,产值占整体服务器高达65%。另据工信部赛迪研究院发布的报告预测,到2024年年底,我国将有5%至8%的企业大模型参数从千亿级跃升至万亿级,算力需求增速会达到320%。

正是赶上了这一波市场红利,浪潮信息上半年营收突飞猛进。

浪潮信息在业绩预告中提到,“今年上半年服务器行业市场需求逐步改善,公司紧抓行业上行机遇,完善产品线布局,持续致力于产品技术创新和提升客户满意度,大力拓展国内外客户,实现业务快速成长”。

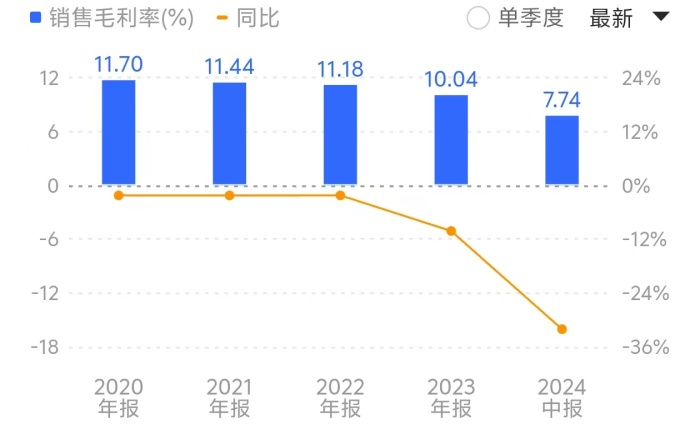

然而需要注意的是,尽管算力赛道异常火爆,浪潮信息的毛利率反而创下自2000年上市以来的最低值,并且首次跌破10%的大关。

同花顺数据显示,今年上半年,浪潮信息的销售毛利率仅为7.74%,较去年同期下降32.09%,较今年年初的10.04%也进一步下降。

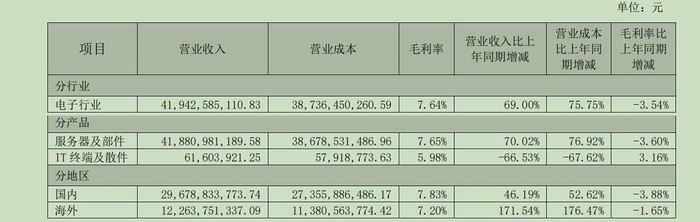

分产品来看,服务器及部件的毛利率为7.65%,比上年同期减少3.60%;IT终端及散件的毛利率为5.98%,比上年同期增长3.16%。分地区来看,国内市场的毛利率为7.83%,比上年同期减少3.88%;海外市场的毛利率为7.20%,比上年同期减少1.65%。

另外从财务数据来看,浪潮信息上半年货币资金为88.60亿元,较年初的120.13亿元减少了26.25%。而与此同时,公司流动负债合计高达369.44亿元,较年初的212.63亿元进一步增加了73.75%。

实际上,近年来年均营收超600亿元的浪潮信息一直处于低毛利率的“怪圈”之中。

其中,2019年至2023年,浪潮信息毛利率呈逐年下滑态势,分别为11.97%、11.70%、11.44%、11.18%和10.04%。

对此有投资者发出质疑,作为“全球领先的服务器厂商”、“AI算力龙头”,浪潮信息如此低的毛利率似乎难以与其行业地位相匹配。

有业内人士此前对界面新闻表示,浪潮信息上游是英特尔、英伟达等国际巨头,下游则是腾讯、阿里等互联网巨头,被卡在中游的服务器厂商处于产业链的价值底层,议价能力较弱,这是导致低毛利率的根本原因。

在今年5月的业绩说明会上,有投资者提出“为什么一季度营收大幅增长,但是毛利率却出现下滑是什么原因?公司是否存在打价格战情况?”

浪潮信息回应称,“毛利率主要是受客户结构、产品结构、原材料供应、市场竞争等多方面的综合影响。一季度主要是受客户结构影响,低毛利客户收入占比大幅提升,导致公司整体毛利率下降。”

值得一提的是,作为最重要的原材料,芯片一直是掣肘浪潮信息的关键所在。

浪潮信息表示,目前国内服务器行业部分原材料仍需进口,虽然目前供应相对稳定,但在国际贸易摩擦加剧、地缘政治越发复杂的背景下,我国服务器生产商将面临部分原材料供应风险。

“公司服务器产品的主要原材料包括GPU、CPU、硬盘、内存等,受行业长期形成的供应链生态环境影响,服务器生产需要的部分主要原材料的供应商集中度较高,如果主要原材料厂商发生重大变化,将对公司经营造成一定影响。”浪潮信息表示。