“四季度,液奶能够更好的轻装上阵,并且在奶粉等业务持续向好的带动下,预计四季度公司的整体收入会继续呈现环比改善的趋势。在盈利方面,我们希望全年在扣除一次性损益后,主业利润率能够有所提升。”乳业龙头伊利股份在三季报业绩说明会上释放出积极信号。

10月30日,伊利股份发布的三季报显示,公司实现营业总收入890.39亿元、归母净利润108.68亿元,持续稳居行业第一。其中,三季度归母净利33.37亿元,同比增8.53%,扣非归母净利更是大增13.42%,远超市场预期,说明了公司上半年的主动调整颇有成效。

主动调整见成效

全品类业务动销持续向好

财报数据显示,前三季度,伊利液体乳业务收入达575.24亿元,稳居行业第一。其中,三季度收入较上季度增长24.12%,回暖势头明显。伊利表示,将继续夯实基础产品质价比的竞争优势,积极挖掘更多新兴渠道的增长机会,有望推动四季度业绩持续环比改善。

值得一提的是,伊利视为战略重点的奶粉业务,再次实现超预期增长。前三季度,伊利奶粉及奶制品业务收入为213.30亿元,同比增长7.07%,增速超行业水平,奶粉业务整体销量稳居中国市场第一。

其中,成人奶粉业务继续保持行业领先地位,市场份额不断提升。婴幼儿配方奶粉业务逆势增长,市场份额进一步扩大。尼尔森和星图数据显示,截至三季度,伊利婴幼儿配方奶粉全渠道市场份额已经达到13.2%,提升2个百分点。伊利表示,未来公司会凭借着渠道、产品和品牌的优势,获取更多的市场份额。

冷饮业务方面,伊利表示,将继续聚焦消费者口味变化,优化产品结构,推出更多新口味的产品,通过高品质产品提升用户粘性,持续把握行业机会。报告期,伊利冷饮业务收入83.44亿元,连续29年居行业第一。

加码新战略布局

拓展新增长空间

在巩固国内乳业根基同时,伊利也在积极拓展新增长空间。据了解,近年来,伊利非乳业务和海外业务均取得显著增长。伊利表示,未来随着水饮、茶饮产能的提升,会逐步加大渠道铺货和宣传。明年也会有储备的新口味茶饮上市。

同时,伊利也在逐步扩张国际化布局。伊利表示,这几年的海外布局非常有收获,积累了很多经验,也探索出了适合公司的盈利模式,“一方面,我们在泰国、印尼和其他东南亚有消费潜力和增长趋势的国家会加大布局。另一方面,我们也会考虑在东南亚市场拓展除冰激凌以外的其他乳制品品类。”

据了解,除东南亚市场外,伊利还将进一步探索美洲、非洲、中东等地区的乳制品消费市场,通过和当地经销商组建合作,逐步加强本地化运营的能力。

此外,值得注意的是,伊利控股子公司澳优的全球发展步伐也在加速。2024年初,澳优羊奶粉正式登陆美国和加拿大市场,同时在中东市场的销售表现也持续向好。数据显示,今年上半年澳优海外业务收入同比增长超过50%。

行业供需改善

乳业将进入高质量增长新轨道

展望未来,伊利表示,将积极推进液奶业务的发展,夯实奶粉业务的竞争优势,提高奶酪业务创新能力,聚焦低温的核心产品,继续培养居民消费习惯,完善并强化公司多业务均衡发展的能力,不断提升公司的综合竞争能力,“2025年,随着经济基本面和居民信心的逐步恢复,希望明年公司收入能比今年有更好的表现。公司也会持续朝着利润率不低于9%的目标努力。”

事实上,近期密集出台的利好政策,以及乳业供需改善的趋势,都为乳企未来的业绩增长创造了一个相对有利的外部环境。

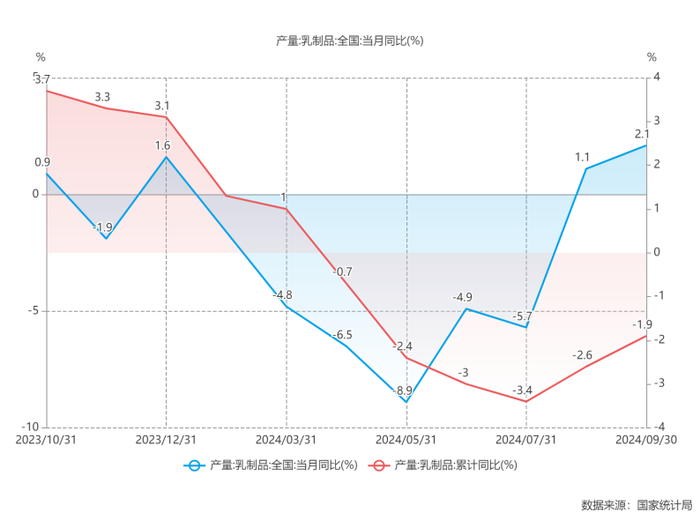

据国家统计局数据显示,8月我国乳制品产量同比增长1.1%,月度产量在年内首次实现同比正增长。9月乳制品产量同比增长2.1%,增幅进一步扩大。这意味着下游乳制品加工环节已经回归增长,乳制品行业正步入上行的新发展轨道。

此外,近日农业农村部等七部门联合印发通知,旨在稳定肉牛奶牛生产,并通过鼓励学生奶、发放消费券等方式拉动牛奶消费。

另一方面,目前乳业供需平衡正呈现向好势头。伊利方面称,三季度原奶供给有所降低,供需差距有所收窄,公司喷粉量有明显下降,供给过剩情况已阶段性得到缓解。

海通国际研报预计,随着乳业供需渐趋平衡,奶价拐点有望在未来6个月出现,乳企盈利也将逐步企稳回升。

稳健业绩支撑股东丰厚回报

回购彰显企业发展信心

长期稳健增长的业绩,也给予了伊利股东丰厚回报。多年来,伊利持续以高分红回报股东。上市以来,伊利已累计实施分红24次,分红总额508.59亿元,分红频次、比例、额度均处于A股前列。近年来,伊利的年分红比例长期保持在70%以上。在此前的2024年半年报业绩会上,伊利也再次重申将高度重视股东回报,坚持股东利益最大化。

在丰厚分红外,伊利股份还通过回购注销方式提升投资者权益。2024年,伊利公告称将实施最高不超过20亿元回购注销计划。公告显示,截至2024年9月底,伊利已累计回购股份3200万股,占公司总股本比例为0.50%,已支付总金额达7.58亿元人民币,目前回购仍在进行中。5个月就已实施超7个亿回购,可以看出伊利在回购上的诚意,也显示出这家行业龙头对未来发展的信心。